Storytelling with Data and The Data-Driven Mindset

Dữ liệu có kể chuyện được sao? Thật tình là những câu chuyện với dữ liệu nghe rất là ghiền. Bởi nó dẫn chúng ta đi từ ngạc nhiên này đến ngạc nhiên khác như một hành trình khám phá những điều thú vị, đương nhiên sự thú vị trong kinh doanh nghĩa là giúp chúng ta có hiểu biết nhiều hơn từ đó định hình những chiến lược rõ ràng và hiệu quả hơn, kiếm tiền bền vững hơn.

>>> Storytelling with Data.

Cách đây hơn mười năm, chúng tôi, một nhóm làm việc trong ngành tài chính ngân hàng ngồi với nhau và đặt với nhau một câu hỏi “làm sao để biết một ai đó có ít rủi ro về tài chính hơn người khác? Hay ai đó có uy tín tín dụng tốt hơn người khác”. Câu hỏi này là cốt lõi trong cạnh tranh của ngành ngân hàng. Bởi ngân hàng nào cũng phải cho vay mới sống được, nhưng cho ai vay là vấn đề cốt tử, ngân hàng nào thu hút được nhiều khách hàng có uy tín tín dụng tốt hơn ngân hàng đó thắng, đồng nghĩa bạn đẩy những khách hàng đầy rủi ro cho ngân hàng khác ôm. Cho dù cho vay có thế chấp đi nữa thì không ngân hàng nào muốn cho vay xong rồi phải đi thanh lý tài sản của khách hàng. Đặc biệt với những ngân hàng, công ty tài chính có chiến lược tập trung vào khách hàng cá nhân và có tỷ trọng vay tín chấp cao thì trả lời câu hỏi bên trên giúp vẽ được bức chân dung khách hàng mục tiêu một cách rõ nét nhất, từ đó chỉ đường tiếp cận khách hàng một cách hiệu quả nhất.

Hàng loạt giả thuyết được đưa ra khi thảo luận: người có tài sản nhiều, người có địa vị xã hội cao, người nổi tiếng, người có thu nhập ổn định, người độc thân, người có việc làm trong những ngành nghề ổn định,…sẽ có uy tín tín dụng cao hơn. Trực giác và suy đoán của con người trong công việc sẽ giúp chúng ta đưa ra rất nhiều giả thuyết, nhưng để có thể ra quyết định và ban hành những chính sách thực thi cụ thể chúng ta không thể dựa vào cảm giác của con người, mà cần phải có dữ liệu để kiểm chứng. Điều tệ hại nhất trong công việc là lấy ý kiến số đông trong nhóm thảo luận như kiểu biểu quyết đại hội. Trí tuệ của một nhóm người tương tác với nhau hình thành ý tưởng và giả thuyết. Nhưng để đánh giá ý tưởng và kiểm định giả thuyết chúng ta cần thiết kế thực nghiệm và thu thập dữ liệu, các kết luận sẽ do mô hình kiểm định thống kê trả lời, đó là dữ liệu lên tiếng một cách khách quan chứ không phải ai trong chúng ta dùng ảnh hưởng của mình để áp lực lên người khác (let’s data talk).

Thiết kế mô hình thực nghiệm. Uy tín tín dụng của một cá nhân khi vay tiền ngân hàng được đánh giá bằng gì? Đó là độ lệch chuẩn (standard deviation) số ngày trả tiền gốc và lãi vay. Ví dụ khi đi vay, ngân hàng ấn định ngày 5 hàng tháng bạn phải trả tiền vay, nhưng đôi khi bạn trả vào ngày 7, ngày 10, và ngân hàng sẽ có vài chế độ nhắn nhở từ thấp đến cao như nhắn tin, gọi điện, cử người đến làm việc… Độ lệch chuẩn số ngày trả tiền gốc và lãi vay càng lớn cho thấy mức độ rủi ro của khách hàng càng cao, tức uy tín tín dụng thấp và ngược lại độ lệch chuẩn càng tiến đến zero thì khách hàng càng có uy tín tín dụng cao. Vậy thì nếu chúng ta tìm được các yếu tố nào đó đóng góp vào độ lệch chuẩn số ngày trả tiền gốc và lãi vay này một cách có ý nghĩa thống kê, nghĩa là vượt qua được các kiểm định thì yếu tố đó nên được xem xét để đưa vào thiết kế chính sách và vẽ ra chân dung khách hàng, cũng như thiết kế các hệ sinh thái để thu hút khách hàng.

Đương nhiên các thiết kế thực nghiệm kiểu cắt ngang này chỉ có giá trị trong một thời đoạn nào đó vì xã hội luôn vận động và luôn xuất hiện các nhân tố mới. Do đó, các mô hình máy tính ngày nay hầu hết là các mô hình động được thiết kế để quét tìm kiếm các tác động mới một cách liên tục, đồng nghĩa các chính sách được thiết kế cũng có tính chất động, cập nhật định kỳ, thường là 3 tháng. Vấn đề hiện nay không phải là trình độ lập trình hay kỹ thuật phần cứng mà là độ mở của các tập dữ liệu mà ta có thể tích hợp được đến đâu.

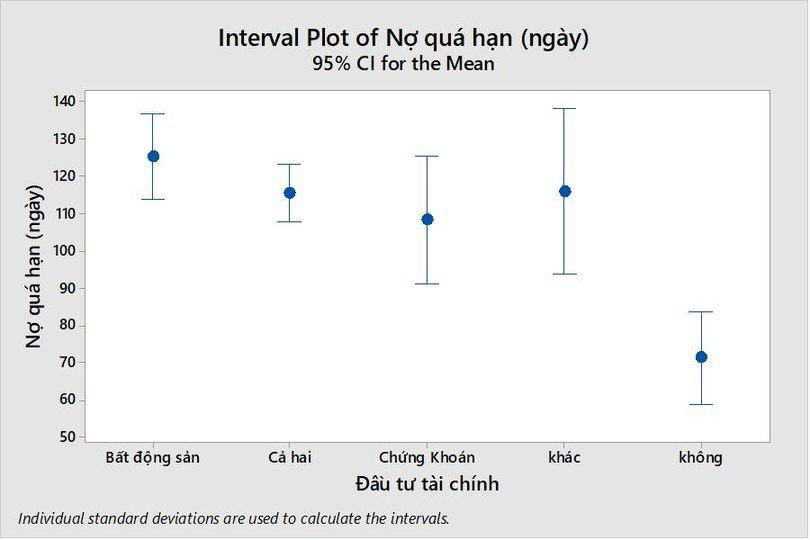

Các kết quả mà chúng tôi kiểm định được trình bày trong hình với dữ liệu cách đây hơn 10 năm, tại một số ngân hàng, nên chỉ có giá trị minh họa. Uy tín tín dụng của một cá nhân khi vay tín chấp được đo bằng độ lệch chuẩn số ngày trả tiền gốc và lãi vay, có sự khác biệt có ý nghĩa thống kê giữa hai nhóm người: có giao dịch chứng khoán, nhà đất và không có giao dịch chứng khoán nhà đất; còn lại, sự khác biệt không có ý nghĩa thống kê lên các nhóm yếu tố khác như địa vị xã hội, chức vụ, có gia đình hay độc thân, có nhiều người phụ thuộc hay không, mức thu nhập cao hay thấp. Điều này hàm ý rằng nhóm người có giao dịch chứng khoán nhà đất là đối tượng cần có chính sách kiểm soát đặc biệt khi cho vay tín chấp.

Hàm ý cho thiết kế chính sách. Một chính sách tốt là chính sách được thiết kế các điều kiện sao cho định hướng được đối tượng, sàng lọc đối tượng một cách khéo léo và tinh tế. Đi kèm với chính sách là các mẫu biểu checklist khái thác thông tin và quy trình huấn luyện cách khai thác thông tin cho nhân viên tín dụng. Bạn phải lưu ý nhân viên tín dụng rằng, nhiệm vụ trọng tâm của chúng ta là phải săn được khách hàng có uy tín tín dụng cao chứ không phải là săn đại gia. Không có mô hình kiểm định thống kê nào cho thấy đại gia sẽ trả tiền bạn đúng hạn, nghĩa là một người đi Rolls Royce, ở lâu đài, cặp kè chân dài không có tương quan với uy tín tín dụng của người đó. Càng không thể phán xét rằng ai đó đi xe đạp, mặc áo phông, nhìn như bác nông dân thì không có khả năng trả nợ. Làm ngân hàng, bạn phải hiểu rằng, người nuôi bạn chính là những người có khả năng trả nợ đúng hạn. Đó là lý do vì sao bạn phải đi tìm. Nhưng bạn không thể tìm bằng mắt mình được, mà dữ liệu chính là cơ sở để bạn tìm, dữ liệu ghi nhận lại hành vi của con người ở đâu đó mà nó sẽ phán ánh tốt nhất bản chất của họ. Đôi khi dữ liệu sẽ thông minh hơn sự quan sát của chúng ta, bởi vì chúng ta dễ bị cái hào nhoáng đánh lừa. Hiểu điều này tốt hơn đối thủ cạnh tranh, nghĩa là bạn sẽ có được sự ổn định tốt hơn, đối thủ cạnh tranh sẽ rủi ro hơn.

Thiết kế chính sách thông minh sẽ tự động đẩy những khách hàng đầy rủi ro cho đối thủ cạnh tranh. Ví dụ, các điều kiện vay tín chấp gần như na ná nhau giữa các ngân hàng, nhưng trong quá trình khai thác thông tin, nếu chúng ta nhận thấy khách hàng có giao dịch chứng khoán hay nhà đất thường xuyện, thì lãi vay của người đó sẽ cao hơn mặt bằng chung k điểm phần trăm nào đó, hoặc thời đoạn vay ngắn hơn m tháng so với mặt bằng chung… Làm sao để xác định k, m cho nó mang tính cạnh tranh, vừa phòng thủ được rủi ro, vừa có thể kiếm được lợi nhuận. Xác định một cái ngưỡng đủ đẩy những tay anh chị cho những đại ca anh chị, nồi nào úp vung đó cho nó nhanh. Đây cũng là một bài toán thống kê rất thú vị nhưng xin được chia sẻ ở một dịp khác.

>>> The Data-Driven Mindset

Cách nào để nâng cao tư duy được dẫn dắt bởi dữ liệu phục vụ cho kinh doanh.

Thứ nhất, luyện tập cách đặt câu hỏi mang tính dẫn dắt. Data mining là một hành trình đi đào đãi tài nguyên dữ liệu. Nhưng quá trình này sẽ vô phương vô định nếu nó không được dẫn dắt bởi những câu hỏi đúng. Vậy câu hỏi đúng ở đâu ra và như thế nào là một câu hỏi đúng. Trong kinh doanh, tất cả các câu hỏi khôn ngoan nhất xoay quanh khách hàng. Trong hàng ngàn câu hỏi xung quanh khách hàng, câu hỏi nào giúp chúng ta tạo dựng năng lực được cạnh tranh, đó là câu hỏi đúng. Đương nhiên tất cả không có gì tuyệt đối và vĩnh cửu. Vũ trụ này vận hành không ngừng nghỉ, không có cái gì là không chuyển động, và mọi thứ không có cái gì là đảm bảo không có sự thay đổi. Cho nên tất cả các quá trình, bao gồm cả data mining cũng là các quá trình không bao giờ kết thúc.

Thứ hai là hoài nghi. Luôn suy xét và truy vấn là thói quen tư duy mà chúng ta nên luyện tập trong bất kỳ ngành nghề nào, trong bất kỳ thời đại nào. Lưu ý rằng, hoài nghi nhưng không phán xét và kết luận. Suy xét chứ không ngang tàng cãi bướng. Truy vấn chứ không độc đoán áp đặt mọi thứ. Chúng ta có quyền hoài nghi, thậm chí cần kích thích sự hoài nghi, vì hoài nghi là cuội nguồn của tri thức. Nhưng chúng ta cần đưa ra kết luận và quyết định dựa trên các kiểm định có ý nghĩa thống kê để hạn chế sai lầm, và để làm trọng tài cho các tranh luận. Tranh luận là tốt, nhưng tranh luận cũng cần có kết luận. Nếu tranh luận mà không có kết luận thì tất cả sẽ rất mệt mõi, lần sau không ai muốn tranh luận nữa, ù ù gạt gạt cho xong.

Data – Driven Mindset không phải là chuyện gì mới mẽ trong quản trị, nó đã được bàn trên 100 năm nay. Tuy nhiên, ngày xưa phương tiện để thiết kế thực nghiệm, cơ sở dữ liệu và các phương tiện kỹ thuật để tích hợp dữ liệu không đầy đủ và rẻ như bây giờ. Sự phát triển trong lĩnh vực data engineering (các cảm biến, camera hình ảnh,…) làm cho việc tích hợp dữ liệu và chi phí cho dữ liệu ngày càng rẻ. Từ đó hiện thực hóa được lý tưởng số hóa các quyết định kinh doanh.

Dữ liệu và việc hoạch định kinh doanh là một quá trình phản hồi 2 chiều. Đặt ra câu hỏi mang tính giả thuyết, kiểm định bằng dữ liệu. Từ dữ liệu phát hiện ra những xu hướng mới, lật lại các hoạch định. Cứ thế cái quá trình đệ quy này giúp chúng ta bồi tụ liên tục năng lực cạnh tranh mới, từ đó phát triển một cách bền vững.

>>> Vài lời cuối.

Hãy bắt đầu thay đổi văn hóa dữ liệu của tổ chức của bạn bằng những câu chuyện đầy cảm hứng. Hãy làm cho mọi người hiểu được hóa ra data là bạn của chúng ta, rất gần gủi và rất thân thiện. Đừng bắt đầu bằng cái gì đó đao to búa lớn tạo ra sự sợ hãi cái mới, lo lắng năng lực không theo kịp để rồi hình thành sự kháng cự ngầm. Rất nhiều doanh nghiệp chuyển đổi số đến mức phải thanh trừng nhân sự thì mới yên. Lột xác kiểu đó thì đau đớn lắm, máu me đầy người chả vui sướng gì. Con người thích nghe kể chuyện, đặc biệt là những câu chuyện đầy thú vị, qua những câu chuyện đó người ta không những bớt sợ mà còn muốn tham gia vào nó. Hãy chuyển đổi số doanh nghiệp bạn như cách các app cá độ bóng đá tiếp cận mấy anh culi vác đá.

Chúc thành công.

Vui lòng trả lời câu hỏi sau: 1 + 1 bằng mấy?