Đo Lường Chỉ Số Hiệu Quả Tài Chính Trong Doanh Nghiệp

Câu chuyện hãng hàng không đo chỉ số “số giờ máy bay nằm trên đường băng” làm mọi người ngạc nhiên, sao mà hãng hàng không rảnh quá đi đo chuyện gì kỳ lạ quá. Thật ra họ không kỳ tí nào, bởi chỉ số này có tương quan rất chặt đến hiệu quả tài chính của hãng hàng không. Tương tự như OEE trong sản xuất hay Leadtime trong chuỗi cung ứng, là những chỉ số đơn giản phản ánh hiệu quả vận hành và tương quan chặt với hiệu quả tài chính.

Bất kỳ tổ chức nào cũng quan tâm đến sức khỏe tài chính. Rất đơn giản là tiền không có thì làm chuyện gì được bây giờ. Nhưng chỉ số tài chính phản ánh rất chậm với những diễn biến kinh doanh bởi đó là kết quả cuối cùng của toàn bộ rất nhiều quá trình gộp lại. Cho nên, nếu đợi mọi thứ phản ánh nên kết quả tài chính thì mọi thứ sẽ chậm trễ đôi khi không phản ứng kịp. Đó là lý do vì sao người ta tìm những chỉ số khác có độ nhạy cao với chỉ số tài chính để giám sát hiệu quả, và người ta gọi đó là Key Performance Indicators.

Khó Khăn Trong Việc Áp Dụng BSC Tại Các Doanh Nghiệp

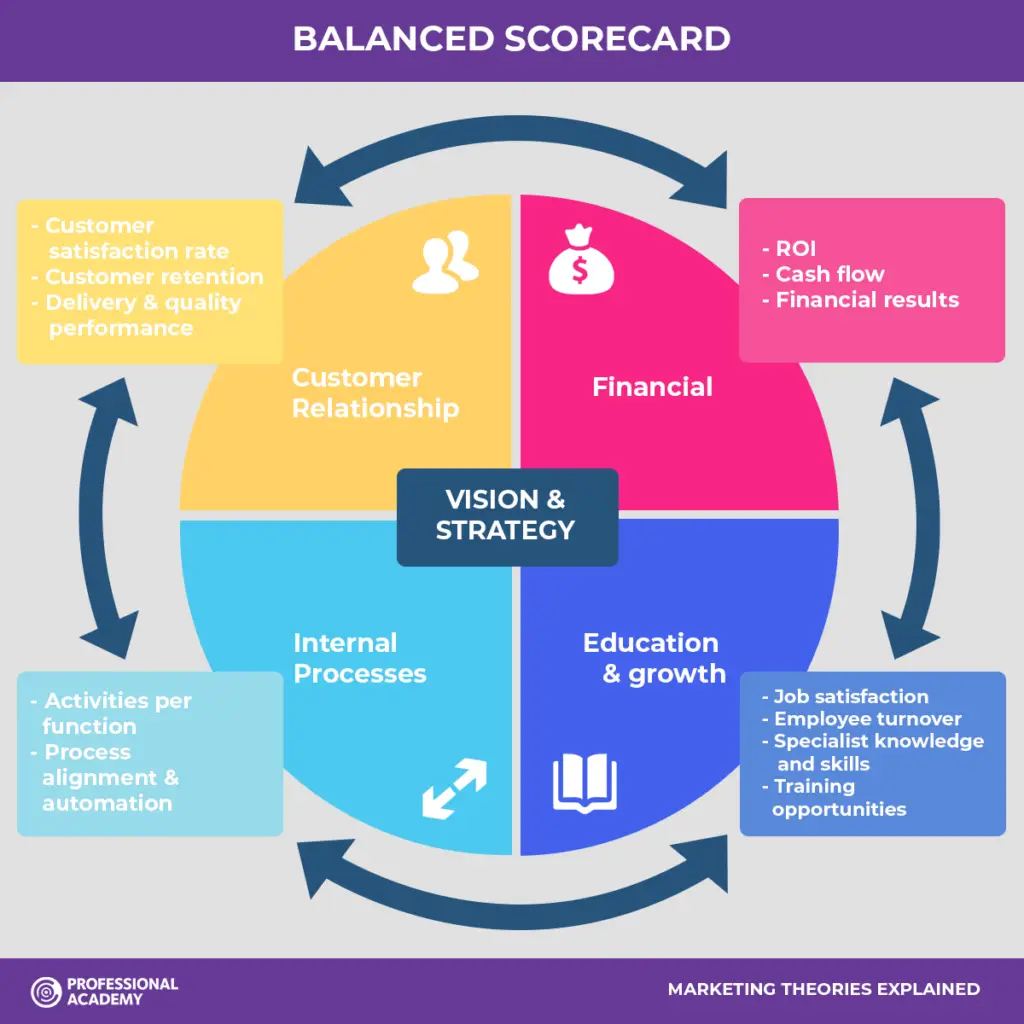

Có nhiều cách để xác định các chỉ số giám sát hiệu quả hoạt động của một tổ chức kinh doanh nhưng nổi tiếng nhất có lẽ là BSC vì được PR khá mạnh mẽ bởi các công ty tư vấn. Cách tiếp cận của BSC lấy chỉ số tài chính là xuất phát điểm từ đó hoạch định ra các mục tiêu vận hành. Sau đó phân tích các quá trình vận hành chính và thiết kế các chỉ số theo dõi kết quả (KPIs).

Về mặt nguyên lý, KPIs phải được thiết kế trên quá trình, có mối tương quan chặt với chỉ số tài chính. Và phải thực hiện được việc cân bằng động các chỉ số này. Đây là khâu khó nhất khi làm BSC vì nó đòi hỏi phải mô hình hóa hệ thống bằng dữ liệu. Thế tại sao lại phải có chuyện này? Lý do rất đơn giản là vì thị trường và môi trường kinh doanh luôn biến động, khi yếu tố này thay đổi ảnh hưởng đến performance gì đó, thì phải thấy được bù đắp cái thiếu đó chỗ nào để tập trung mà quản trị, nên người ta mới gọi là cân bằng.

Trực quan hơn, thử hình dung một công ty có 12 quá trình chính, mỗi quá trình 3 KPIs. 36 KPIs sẽ tương quan với các chỉ số tài chính trọng yếu mà doanh nghiệp quan tâm (tùy vào chiến lược và sức ép cổ đông mà HĐQT sẽ ưu tiên tập trung vào cái gì). Khi thị trường biến động, nhiều KPIs sẽ thay đổi và do đó người ta sẽ nhìn ra chỉ số tài chính nào sẽ bị ảnh hưởng và sẽ bù đắp nó bằng cách nào, cân bằng cái này thật sự không dễ. Chưa hết còn phải cân bằng với nguồn lực đang có từ đó thúc đẩy học tập và nghiên cứu.

Trong thực tế, khó có doanh nghiệp nào làm được đúng như nguyên lý gốc của BSC. Hầu hết là tam sao thất bổn, thể hiện ở 2 việc:

- Thứ nhất, không xây dựng KPIs theo quá trình mà phân bổ theo bộ phận chức năng. Lý do rất đơn giản là quản trị theo quá trình đâu có dễ, làm BSC bản chất là tái cấu trúc hệ thống vận hành của tổ chức. Cái này rất mất thời gian mà hầu như không ai đeo đuổi nổi.

- Thứ hai, không làm cân bằng động và không phân tích tương quan với chỉ số tài chính. Cái thứ nhất không có thì đương nhiên cái thứ hai không có là vậy.

Cho nên BSC phiên bản VN bản chất là “khoán 10” trong nông nghiệp. Hệ lụy của việc này không hề nhỏ, bởi nó trầm trọng hơn hiệu ứng silos trong vận hành, mỗi bộ phận chức năng ai cũng lo “Cây Bi Ai” của mình và đương nhiên là mặc kệ bộ phận khác. Khi sự phối hợp hàng ngang không có thì khó có được kết quả gì mang đến tốt hơn cho khách hàng, và đương nhiên là suy giảm năng lực cạnh tranh.

Ưu Điểm của OKRs So Với BSC

BSC, xác lập mục tiêu vận hành từ mục tiêu tài chính, thường không phụ hợp với các tổ chức thâm dụng tri thức và càng không phù hợp với các tổ chức mang tính đổi mới sáng tạo. Ở những tổ chức này hoạt động mang tính mạng lưới tương tác nhiều hơn (không phải là các quá trình). Với lại việc cân bằng động với các tổ chức dạng này dường như bất khả thi.

Do vậy OKRs (Objectives & Key Results) thường được dùng để thúc đẩy mạng lưới liên kết để tạo ra sự cộng hưởng chia sẻ thông tin tri thức, từ đó tăng khả năng tạo sinh tri thức và sáng tạo, nghĩa là cứ sáng tạo đi rồi tiền sẽ tới, chứ không phải là tiền nè, sáng tạo đi rồi lấy. Thách thức với hệ thống OKRs là đặt Key Results ở đâu! Cái này đòi hỏi nhiểu nỗ lực phân tích mạng lưới nhân quả, cái gì sẽ thúc đẩy cái gì, và cái gì là tipping points, tác động vào đúng một cái nút cả mạng lưới rào rào lay chuyển. Không phải ngẫu nhiên mà các tập đoàn công nghệ biến không gian làm việc của họ như một resort. Không phải ngẫu nhiên mà design thinking ra đời. Tất cả đều có lý do.

Điều tối kỵ trong các hệ thống thâm dụng tri thức và đổi mới sáng tạo là chỉ tiêu, kiểu như đặt chỉ tiêu cho nhạc sĩ mỗi năm sáng tác 3 bài hát thì có được $$$, hay Giáo sư mỗi năm 3 bài Q1 thì lương $$$ thì coi như tiêu. Kiểu nào cũng đi mua! Khoa học Quản trị rất thú vị, đặc biệt là phải hiểu cách mỗi hệ thống quản trị được ra đời và cách làm sao vận dụng nó sao cho phù hợp. Áp dụng sai bài, như uống sai thuốc vậy. Tiền mất & Tật mang.

Vui lòng trả lời câu hỏi sau: Bốn + ba bằng mấy?